2019年04月09日

不動産収支計画表の作り方

テクニックの前に何が重要かを知って作ることが大切です!

元大手銀行の審査のプロが指南する

「EXCELシートを使った収支計画表の作り方」

~銀行ローン申込にも使える事業収支計画表のポイントとは?

1.「収支計画表」はなぜ必要か?

(1)面倒でも必要な理由

不動産投資は株式等の金融投資商品と違って、売買の際の様々な諸経費や保有期間中の賃貸収支といった、多くの収支変動要因が存在しますので、トータルな投資損益予想は、電卓で簡単に出せるほど容易ではありません。さらに、細かい税金計算まで正確に予想しようとすると、けっこうな手間と専門的知識が必要な面倒な作業です。 しかしながら、以下の理由で「収支計画表」という将来の事業予想図なしには、不動産投資はできません。

①ローンを借り入れる場合、返済計画が立たない物件では借り入れできない。

②収支計画により、どんな税金対策を行うのか、売却時期をいつにするか、といった投資戦略を明確にできる。

③以上の内容が物件の判断材料となるものであり、購入物件の選定を左右する。

(2)「合理的」な予想が前提

可能な限りの「合理的な予想」に基づいた将来の収支計画もなしで不動産投資を行うことは、ある意味、投資というよりも、一種のバクチをやっているに過ぎないとも言えます。

「合理的な予想」というのは、逆に言えば、収支計画表を作ったとしても、それが「合理的=理にかなった予想」でなければ、バクチとあまり変わりません。

なぜ「合理的予想」が前提かと言えば、その方がそうなる「確率が高い」からです。

何の理屈もないのに、そうなることに賭けることをバクチと言います。

収支計画表はバクチの結果どうなるか、の予想収支表であってはなりません。

(3)「複数シナリオ」のシミュレーションが必要~表計算ソフト活用が必須

こうした理由で不動産投資には「収支計画表」を作成することが必要不可欠ですが、今のように経済環境の見通しが不確実な時代にあっては、未来の予想をするのに、一つのシナリオだけでは不十分です。

「シナリオ」というのは、経済変動等に伴って変動する変数(例えば、借入利率や賃料単価の変動等)の数値を計画期間中、横置きにするのか、右肩下がりにするのか、右肩上がりにするのか、といった、どのような傾向値とするか、という前提条件の置き方です。

こうなればいいな、という「楽観シナリオ」だけで投資して、悪いシナリオ=「悲観シナリオ」になった場合に資金不足で返済できない、ということでは手間をかけた意味がありません。

通常、企業が中長期の事業計画を策定する場合、「合理的に予想」して起きる確率が高そうな上下の範囲をまず予想し、その範囲で「楽観シナリオ」「現状維持シナリオ」「悲観シナリオ」という3つのシナリオを想定し、どのような事業戦略を選択するか、という意思決定の判断材料とします。

中長期の投資を目的とした不動産投資の収支計画表というのは、この企業の事業計画表の策定と同じで、起きる可能性のある複数のシナリオを想定して、投資判断の可否や投資内容に変更を加える、という意思決定に役立てるために策定するのです。

そのためには、やはり電卓と紙とエンピツでなく、パソコンの表計算ソフト「EXCEL」等を使用して作成することが、様々なシミュレーションを行う上で必要不可欠です。

また、その収支計画表で銀行借入内容を検討し、必要な調整を加えることで、銀行借入のための事業収支計画(=返済計画)表にもなるのです。

2.目的に応じた収支計画表が必要

(1)収支計画表の2大目的

先ほども述べた通り、収支計画表には大きく分けて、次の2つの目的があります。

一つは、自分の投資戦略を立てるための「事業計画書」、もう一つは銀行からローンを借りるための「返済計画書」です。2つの計画表の中での大きな違いは、後者は、「収支計画表」という体裁をとった「返済が可能であること」を事前に説明するための資料であるという点です。

両者には、元になる物件収支は同じでも、その作り方のポイントがやや異なる部分がありますので、全額自己資金という人以外は、この2つの計画表の両方を作ることが必要です。

(2)自分のための投資事業計画

①損益収支に加えて「資金収支(キャッシュフロー)」が重要

銀行に提出する計画を作成する前に、まずは自分の投資戦略を決めるために、いろいろとシュミレーションできる収支計画表を作成することが必要です。

その結果によって、例えば、銀行借入の期間は何年にしてもらおう、とか借入額はいくらにしようとかを決めることができるようになります。

また、収支計画で大事なことは「損益収支」だけでなく「資金収支(キャッシュフロー)」がどうか、ということです。当然ながら、損益がプラスでも、例えば、その利益額を超える返済が必要であれば、資金収支はマイナスとなってしまいます。

経理や財務の経験、知識がないと「損益収支」と「資金収支」の違いが最初はよくわからない、という方もおられますが、不動産投資で収支計画を策定する上では必須の知識として理解しておく必要があります。

損益と資金で異なる大きな項目としては、例えば、返済元金は資金収支のみに影響し、減価償却費は損益上は費用ですが、資金収支には影響しない、といった項目です。

②不動産投資は「税金」との闘い?

資金収支の中で、税金を見込み忘れると、資金収支を過大に見積もり、返済資金が足りなくなった、などということになります。

不動産投資には固定資産税、都市計画税、といった単純に費用として見込んでおけばいい税金だけでなく、税引き後ではいくら残るのか、建物消費税の還付を受けられないか、とか、法人で取得したらどうなるか、相続税はどうか等、税金とは切っても切れない、とうよりも、税金対策のために不動産投資をやりたい、という方も多いので、 税金のシミュレーション も必要不可欠です。 しかし、税金問題は、節税手法によっては果たしてそれが認められるのかどうか、また細かい税法に精通していないと全ての税金を正確に算定するのは難しい、という専門的な問題ですので、「個別の税務相談」に関しては専門家である税理士にご相談頂く必要があります。

(注)税務相談は税理士法により税理士の有資格者以外は行えませんが、どこまでが禁止されている税務相談に該当するのか、という目安としては「一般的なこと」は税理士以外でも説明は可能で、その人個人等の「個別の税務相談」は不可、と言われています。本ガイドにおいても税務に関しては「一般的なこと」に限定して説明させて頂きます。

(3)銀行ローンの収支計画表におけるポイント

銀行が必要とする収支計画表というものは、貸したお金を顧客が確実に返済できるかどうかを審査するためのポイントとなる「返済計画」ともいえる資料です。

銀行ローンのための返済計画を作る上では、以下のようなことがポイントと言えます。

(不動産を転売して返済する、という借入ではなく長期賃貸事業資金の前提)

①賃貸事業収支で利払と元金返済が可能であること。

先ほどの損益収支と資金収支の差で説明すると・・・・

②重要性の原則とは・・・

収支計画表というものは、本来は神様にしかわからない将来予測ですから・・・

③合理的な見積もりとは・・・

具体的には・・・

④・・・・・・・の折り込み

⑤必要な計画年数

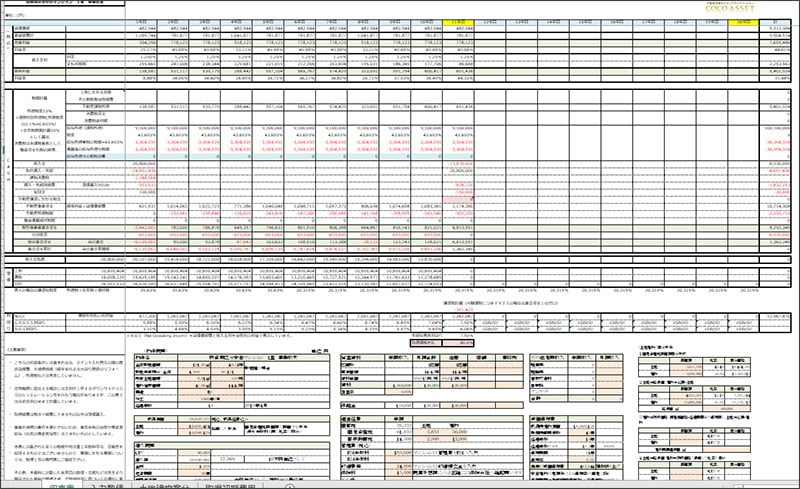

添付資料の前提条件について

今回のサンプルデータは・・・・・・・

不動産投資ガイド本編及びサンプルデータは会員にご登録いただき、

面談にて詳細なご要望を伺った会員様限定でご提供させていただいております。

このガイドは元大手銀行の融資企画部や審査部、

当社では開発事業部長等の金融不動産の経験豊富な「C+ONE」編集長が執筆。

カボチャの馬車事件の怪しい噂にも早くから警鐘を鳴らしていた筆者が、

収支計画書を通じてバクチと投資の違いを示した直球の投資ガイドです。

秘匿性の高い非公開物件情報をご希望の場合は、ご入会時に是非お申し付けください。

北辰不動産グループの収益一棟RCマンションシリーズ

相続対策や事業承継対策だけでなく、長期の保有資産をお探し方にもお薦めの東京23区内・駅近の新築・築浅一棟RCマンション。北辰不動産グループでも新規物件を建築しております。ご興味がありましたら、お気軽にお問い合わせください。